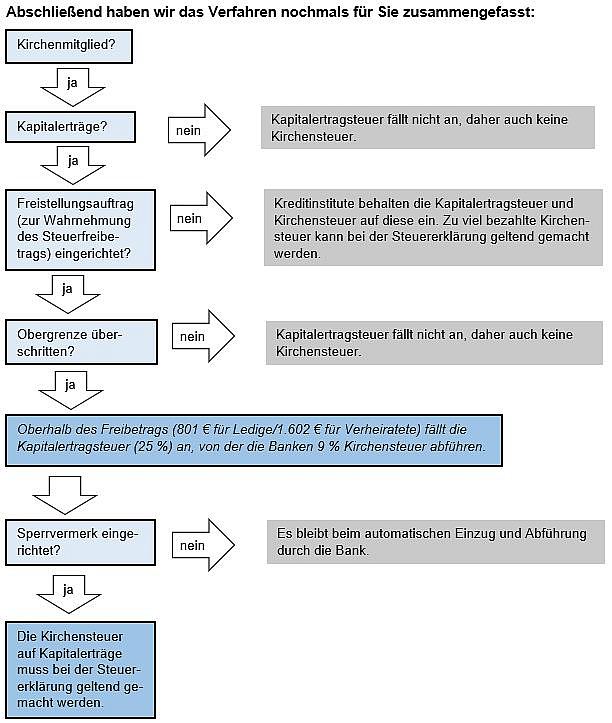

Die Kapitalertragsteuer besteuert die Menschen, die aus ihrem Kapital Erträge erzielen (z. B. beim Handel mit Aktien). Fällig wird die Kapitalertragsteuer erst, wenn der Steuerfreibetrag von 801 € (bis 2022; ab 2023: 1.000 €) bei einer ledigen Person und von 1.602 € (bis 2022; ab 2023: 2.000 €) bei verheirateten Personen überschritten wird. Die darüberliegenden Kapitalerträge werden mit der Kapitalertragsteuer in Höhe von 25 % besteuert.

Entsprechend der Erhebung der Kirchenlohn- bzw. Kircheneinkommensteuer, wird die Kirchensteuer, die auf Kapitalerträge erhoben wird, als Zuschlag zu der zu zahlenden Kapitalertragsteuer erhoben. Sie beträgt also nicht 9 % der Kapitalerträge, sondern 9 % der Kapitalertragsteuer.